【招银研究宏观点评】政策支撑消费提速——中国经济数据点评(2025年5月)

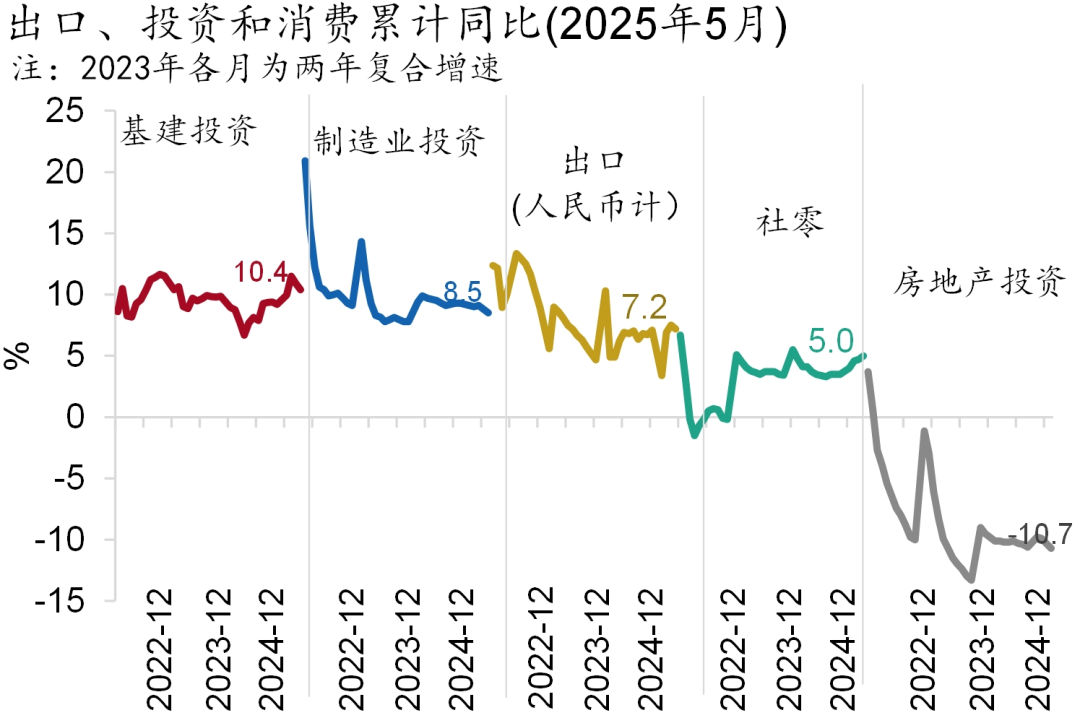

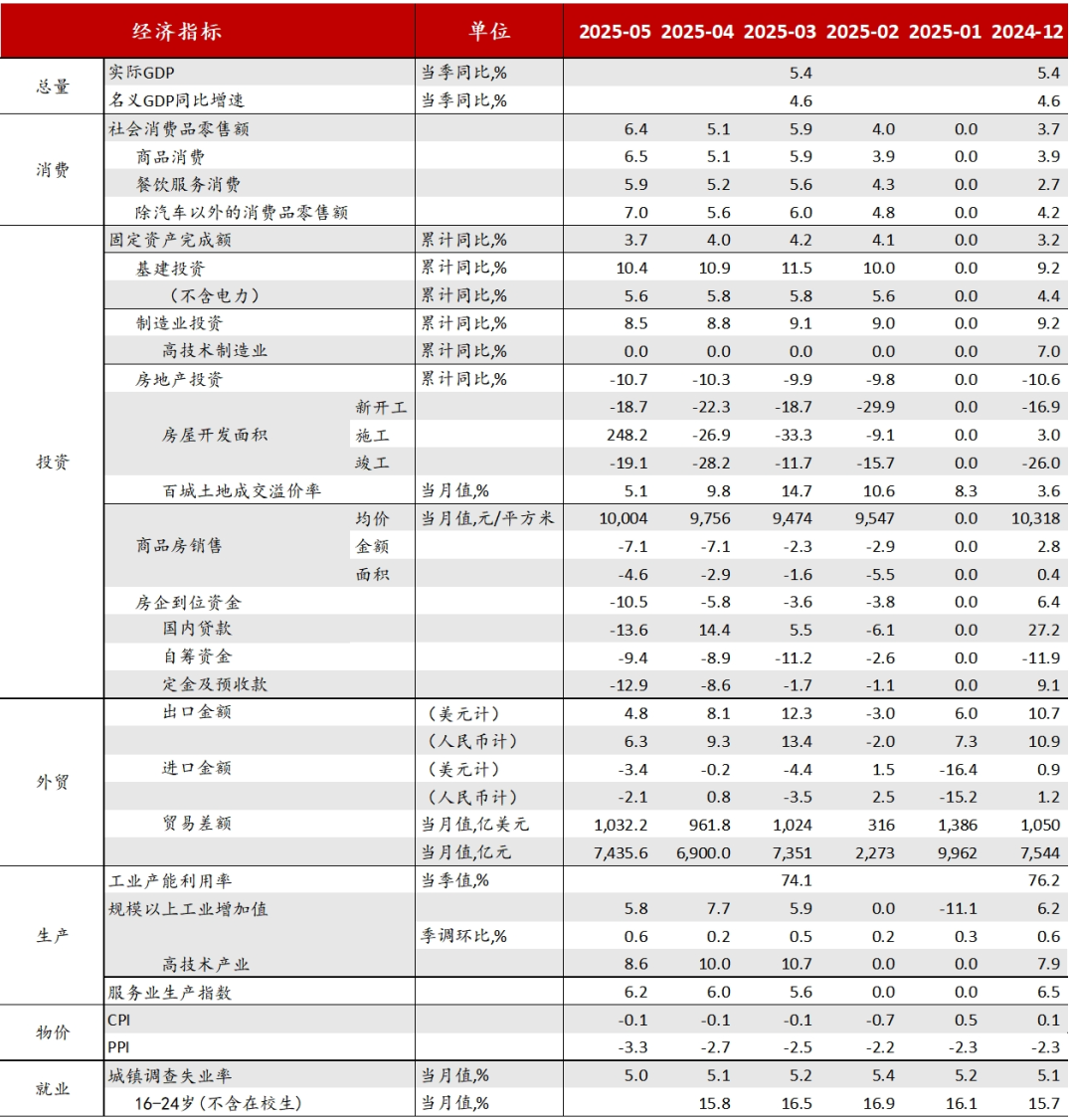

6月16日,国家统计局发布5月国民经济运行数据。供给端,5月全国规上工业增加值同比增长5.8%(预期5.6%),服务业生产指数当月同比增长6.2%。需求端,5月固定资产投资累计增长3.7%(预期4.1%),其中,基建和制造业累计增速分别为10.4%(预期9.7%)和8.5%(预期8.5%),房地产投资累计同比-10.7%(预期增速-10.5%)。社会消费品零售总额同比增长6.4%(预期4.8%)。

5月关税冲击显现,我国经济顶住压力,多数指标实现超预期增长,呈现三个特征。一是外需放缓节奏开始,内外需增速差收敛。5月人民币计价出口金额同比增长6.3%,较5月显著下行3pct,出口增速放缓,源自中美双边贸易额大幅收缩三成,转口贸易和非美贸易伙伴需求边际回落。二是消费提速支撑,增速同时高于市场预期、投资和生产。5月社零增速上行1.3pct至6.4%,以旧换新政策扩围显效、购物节前置、假日消费热度高企,合力推高单月增速升至2020年以来次高位【注释1】。三是房地产市场以价换量趋向价跌量缓。70大中城市新建与二手住宅成交价格环比均转负,新房成交面积降幅扩大,二手房增速放缓。5月土地市场溢价率显著回落,供应成交比下行至86.1%。

5月工业生产保持平稳较快增长,有力支撑经济增长。5月规上工业增加值同比增长5.8%(市场预期5.7%),增速较4月小幅放缓0.3pct;季调环比增速0.61%,较4月提升0.39pct。一方面,“两重”“两新”政策效能持续释放,产业转型升级提速支撑工业生产平稳增长。另一方面,中美关税摩擦对部分中下游企业生产造成扰动,拖累工业生产增速放缓。分三大门类看,采矿业(5.7%)和电热燃水业(2.2%)生产保持平稳,制造业(6.2%,前值6.6%)生产边际放缓。分行业看,高技术产业(8.6%)和装备制造业(9.0%)生产保持较快增长,增速小幅放缓。其中,电气机械(13.4%)生产加快,运输设备(10.8%)、汽车(9.2%)等行业生产有所放缓。值得注意的是,下游劳动密集型产品制造业受关税冲击影响较大,相关行业如纺织服装(-3.3%)生产由增转降,家具制造(-7.1%)降幅走阔。

5月服务业生产增长加快,服务业生产指数同比增长6.2%,较4月提升0.2pct,主要受消费需求修复,以及假日出行增加带动。信息技术服务(11.2%),租赁和商务服务(8.9%)和批发和零售业(8.4%)增长加快。5月服务业商务活动指数(50.2%)和业务活动预期指数(56.5%)均较上月小幅上升0.1pct,铁路运输、航空运输、互联网软件及信息技术服务等行业景气度较高。

前瞻地看,中美贸易摩擦不确定性仍较大,且美国对华商品加征关税税率仍处高位,随着“抢出口”效应衰减,部分中下游行业生产增长压力或有加剧。国内稳生产、扩内需政策或加码扩围,政策托举以及高端智能产业带动下,工业和服务业生产有望保持平稳较快增长,增速或边际放缓。

5月固定资产投资累计增长3.7%,较前值下降0.3pct。其中,基建(10.4%)和制造业(8.5%)增速分别较前值下行0.5pct、0.3pct,房地产投资(-10.7%)降幅较前值扩张0.4pct。民间投资累计增速0%,较前值下行0.2pct。

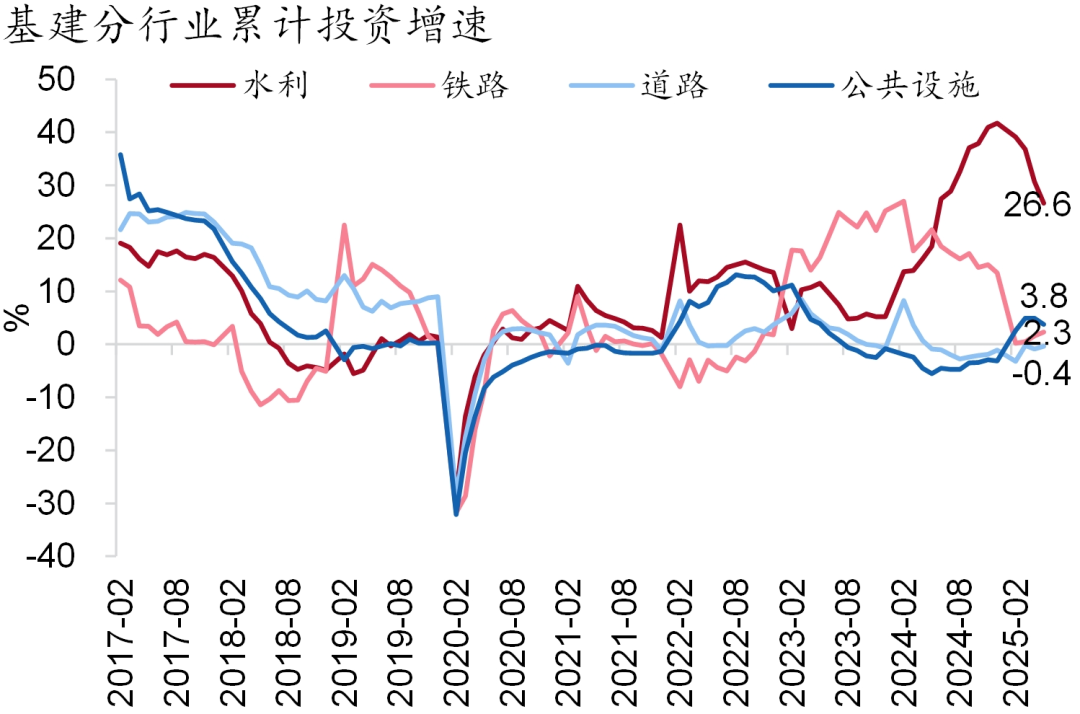

基建投资增速下降。5月全口径和狭义口径(不含电热燃水)基建投资增速分别为9.2%和5.1%,分别较4月下降0.4pct和0.7pct。结构上,电热燃水、水环公共业投资增速放缓,交运仓邮业小幅提升。二季度以来,基建投资增速边际下行,财政收入增长承压、用于项目建设的新增专项债发行进度偏慢、项目资本金不足是主要制约。地方财政债务压力依然较大,地方主导的公共设施管理、道路等行业投资增长承压。5月中下旬以来,基建相关的实物工作量指标如石油沥青装置开工率、水泥发运率等再度走弱。前瞻地看,随着约束有望进一步缓解,基建投资或维持高速增长。一是政府债券发行使用将进一步加快。二是新型政策性金融工具或加速出台。

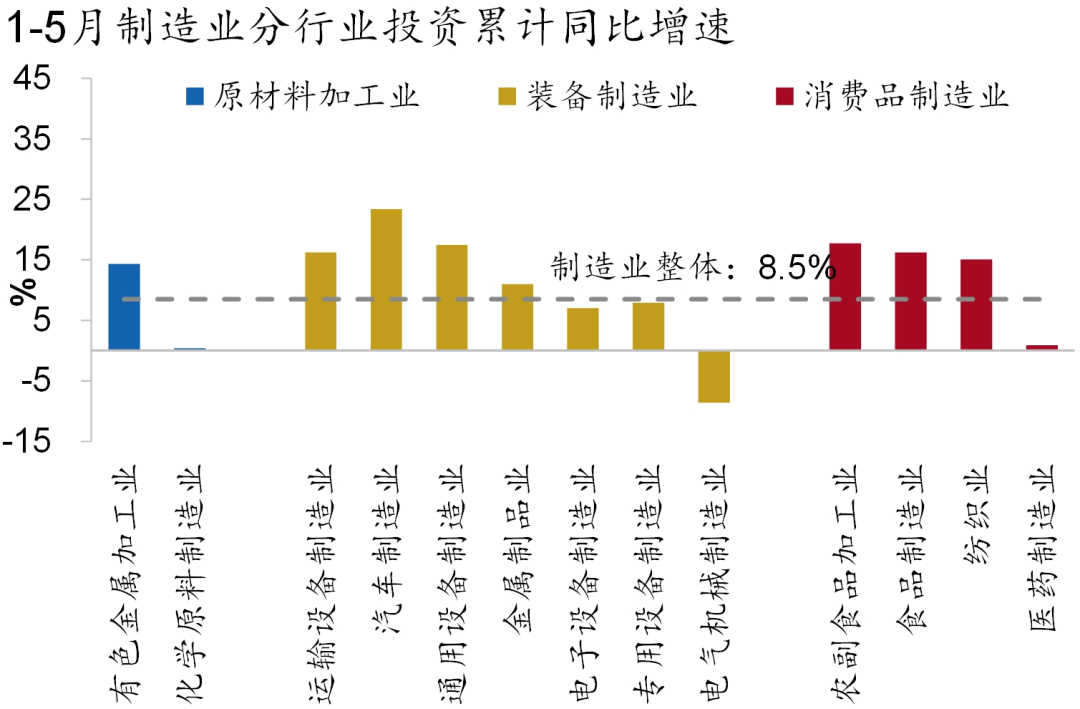

制造业投资温和放缓。5月制造业投资同比增速7.8%,较4月小幅下降0.4pct。一方面,关税冲击逐步显现,部分企业预期转弱、资本开支意愿不强,拖累制造业投资表现。另一方面,“两新”政策托举和高技术产业带动下,制造业投资仍维持较快增长。分行业看,多数制造业行业投资增速放缓。我国对美出口依赖度较高的行业主要集中在专用设备、电气机械等中游装备制造业,家具、纺织等下游消费制造业,以及橡胶塑料制品等行业,随着生产经营压力加剧,这些行业投资增速或有所放缓。前瞻地看,制造业投资或温和放缓,投资增长或更加依赖政策托举和内需修复。

房地产销售、投资降幅均扩张。5月商品房销售面积和金额同比下降3.3%和6%,增速较4月分别下行1.2pct和上行0.7pct。一线城市成交增长两成,拉动全国销售均价微升至9,653元/平。30大中城市中,二线%,三线%。销售端持续转冷,房企资金仍承压,投资收缩加剧。5月房企资金来源中,住户资金同比下降11.6%,降幅较上月扩大1.7pct,规模再创近10年新低。房企自筹资金单月增速微幅转正,依然无法实质性缓解资金压力,房地产投资当月同比增速较4月下行0.7pct至-12%。投资结构上,增量存量均处低位。土地市场结束高溢价,百城土地成交溢价率降至5.1%,成交面积同比下降8%。新开工、竣工面积降幅小幅收窄。前瞻地看,房地产市场止跌回稳亟待巩固。6月前半月成交依然较冷,叠加去年517一揽子政策效果脉冲抬高基数,房地产销售、投资增速或再下探。

5月社零增速较4月大幅上行1.3pct至6.4%,显著高于市场预期(4.8%),商品(6.5%)和餐饮(5.9%)消费增速均创年内新高。政策效果延续,叠加购物节前置,通讯器材、家电、家具、办公用品类消费持续加速,同比增速在三至五成。非政策相关品类社零增速则持平上月。汽车零售价格竞争加剧,销量加速高增,但受降价影响,零售额小幅增长1.1%。服务零售额累计增速微升至5.2%。前瞻地看,部分省市暂停“国补”或引发抢购,高频数据显示618购物节销售额不及市场预期,社零增速或边际放缓。

前瞻地看,关税变局持续演进,对我国经济运行的影响渐弱。二季度经济增速或高于前期市场预期,全年实现5%增速目标的概率正在抬升。然而,物价持续低迷仍在侵蚀企业盈利修复、延缓居民预期改善,价格低位运行的压力或由价向量传导。房地产市场前期政策效果几近消失,待增量政策出台,以巩固回稳态势。

注:以上经济指标除专门标注外,均为单月同比增速,单位为%。生产数据中,2月数据同比增速均为1-2月累计值。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

输入店铺信息,获取专业全方面分析

* 您的信息将被严格保密,请放心填写